こんにちは、Deruka(@tabini_deruka)です。

世界中を旅しており、旅に関する情報を発信しています。

今回は海外旅行保険について、初心者にわかりやすく解説していきます。

- そもそも海外旅行保険ってなんなの?

- 海外旅行保険って本当に必要なの?

- クレジットカードのやつで十分じゃないの?

という方は、ご参考に。

海外旅行保険とは

海外旅行保険とは、海外旅行先で病気になったり、トラブルに遭った際、お金を払ってくれる保険のことです。

と、こんなイメージ。

以下のような時に、補償(お金を負担)してくれます。

海外旅行先での…

- 病気やケガの治療費

- 盗難や破損した物品の再購入費

- 他人をケガさせた際の賠償

- 飛行機の遅延などで延泊した費用

などなど。

他には歯科治療費や、弁護士費用の補償なんてのもありました。

各保険会社によって、いろいろな補償プランがあります。

支払われる金額は、各プランの範囲内ですが、数百万~数千万とかあるので、よほどデカイことが起きない限りは、大体全額払ってもらえます。

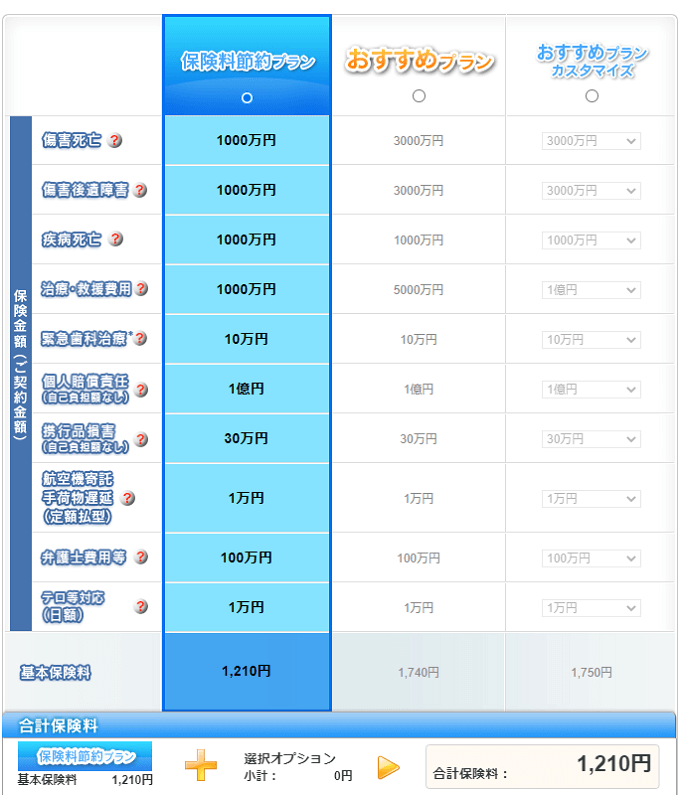

海外旅行保険って、いくらくらいかかるの?

ではここで、具体的な見積り金額を見てみましょう。

例えば、ソニー損保だとこんな感じ。

韓国へ三日間、観光しにいく場合

本人申し込み

年齢:19~49歳

補償金額は、低めに設定

(下記「節約プラン」)

一名あたり

1020円(340円/日)でした。

思ったより高くないですね。

ちなみに上記の旅行条件だと、補償を最大限に手厚くしても、1480円がマックスでした。

支払う金額は、以下を変更すると変わります。

- 旅行先の国

- 年齢

- 補償の上限金額

合計金額への影響が大きかったのは、死亡時や後遺症の補償金上限です。手厚くするほど高くなる。

あとは治安の悪い旅先や、日本から遠い地域でも高くなる傾向。

見積りは、各保険会社のサイトで簡単にできるので、試算してみるといいです。

保険会社はどんなとこがあるの?

メジャーなところは、以下の通り。

- 損保ジャパン

- ジェイアイ傷害火災保険

- エイチ・エス損保

- ソニー損保

- 楽天損保

- あいおいニッセイ同和損保

- 三井住友海上火災保険株式会社

- 東京海上日動火災保険

- au損保

どれもCMをガンガン流しているので、一度は聞いたことがある会社だと思います。

どの会社がいいの?おすすめある?

上述した保険会社の中だと

エイチ・エス損保の「たびとも」がおすすめ。

同じ条件で見積もった場合に、料金が一番安かったため。

エイチ・エス損保は、旅行会社HISの関連会社です。

価格だけで選んでいいの?

いいと思います。

一応、各社の金額以外のサービス内容を比較してみましたが、あまり差がないと感じました。

- リピーター割引

- 24時間365日の日本語電話対応

- キャッシュレス治療

あたりは、どこもやってます。

サービスと補償金額に差がないなら、価格だけで選んで良いと思います。

海外旅行保険って、どうやって入るの?(加入方法)

加入方法は主に3つです。

- ネットで申し込み

- 旅行会社の店頭で申し込み

- 出発当日に空港で申し込み

ネットでの申し込みが最安なのでおすすめ。

旅行会社も、空港も、仲介料を上乗せされるため、若干高くなります。

で、海外旅行保険って入る必要あるの?

入らなくも問題なし。

心配なら入ってもいい。

この質問、回答が難しいです。

結局のところ、自分が旅行中に保険の世話になるかどうかは、誰にもわかりません。

保険商品って全部そうなんですが、要は自分の身に不幸がふりかかるかどうかを、保険会社と賭けるわけです。不幸になれば自分の勝ち。

身の安全や、盗難には当然気を付けるとして、以下のことも考慮してみましょう。

- 旅行の期間

- 自身の年齢(高齢ほどケガ・病気になりやすい)

- 自分の持病の有無(旅先で医療機関の世話になりそうかどうか)

- 高級品を携行するかどうか

- 旅先の治安や政治情勢(犯罪に巻き込まれる可能性が高いかどうか)

補償される内容で、現実的に一番お世話になりうるのは、「病気やケガの治療費」の補償です。

海外で下痢や食あたりとかは、よくあること。現地で、日本人が安心できるレベルの病院にお世話になると、点滴一時間で数万円かかったりします。

でも、数万円くらいならクレジットカード付帯の保険で十分です。

骨折や入院レベルの重症になると、数百万かかることもあるらしいので、そういう時はありがたいと思いますが、そうでもなければ数千万の補償金額は過剰すぎる。

一日あたり数百円の負担だとしても、そんな超レアケースな自分の不幸に賭けて払い続けるのもどうかなと思います。

経験談でいうと、私は海外旅行保険には入ったことがありません。

自分はケガをしないよう心掛けているし、腹痛や下痢くらいなら薬で治せます。重大なケガをしたら、這ってでも帰国する予定です。

結論として、クレジットカード付帯の海外旅行保険で十分と、私は考えています。補償金額は単体の任意保険に比べて少ないんですが、そもそもそこまで高額な負担を必要とするケースが多くありません。

大多数の人にとっては、年会費無料で使える海外旅行保険つきのカードがあるのでそれで充分です。下記に詳しく書いているので、そちらもどうぞ。