こんにちは、Deruka(@tabini_deruka)です。

海外旅行について調べてると、みんなクレジットカードをおすすめしてきます。

理由はいくつかあるのですが、その一つが

カードについてる海外旅行保険が無料で使えるからというもの。

今回はこの1点に絞って、語っていきます。

- そもそも、それってなんなの?

- どうお得なの?

- 無料って本当?

- どう選べばいいの?

- おすすめは?

など。

この記事を読めば、知識ゼロでも、すべて一通りわかるようになります。ぜひご参考に。

海外旅行保険付きのクレジットカードとは?

簡単にいうと

「海外旅行保険」の機能がついた「クレジットカード」のことです。

<海外旅行保険とは?>

海外旅行中にトラブルが起きたとき、保険会社がお金を払ってくれる保険のこと

「海外旅行保険」単体だと、旅行の日数ごとにお金がかかってしまいますが、「海外旅行保険」機能がついたクレジットカードなら無料で利用することができます。

しかも、入会金も年会費も一切無料というカードが存在します。

それなら無料のそれを使おうよ

というのが、今回の主旨です。

海外旅行保険については、以下でもっと詳しく解説してます。

実際にお得なので、海外旅行をする人は、ほぼ確実になんらかの海外旅行保険付きクレジットカード(無料のやつ)を持っています。

当然、私も持っています。

そもそも海外旅行保険ってどんな時に必要なの?

具体的にいうと

海外の旅先で…

- ケガ・病気になって治療費がかかった

- 身の回り品をなくして、再購入した

- 飛行機に遅れが出て、延泊した

こういう時に、カード会社に連絡すると、帰国後にかかったお金を払ってくれます。だいたい全額払ってくれます。

正確には、カードごとに設定された上限金額の範囲内ですが、例えば治療費の場合は1000万までというところが多いので、よほど高くない限りは全額払ってくれるイメージです。

これが一切無料で使えるので、すごくお得なわけです。

具体的には、どんなことを補償してくれるの?

カードに付いてる保険は、こんな時にかかったお金を補償して(お金を払って)くれます。

(少しだけ、漢字がいっぱい出てきます)

- 傷害死亡・後遺障害

→死んだり後遺症が残ったら補償 - 傷害治療費用

→ケガして病院に行った治療費を補償 - 疾病治療費用

→病気で病院に行った治療費を補償 - 賠償責任

→誰かと揉めたときの賠償金を補償 - 救援者費用

→日本から駆け付けた知人や家族の費用を補償 - 携行品損害

→持ち物が盗難・紛失した際の再購入費を補償

要は、予期せぬトラブルが起きて、思わぬお金がかかってしまうような時は、だいたい補償してくれるイメージです。

まさに、海外旅行時の保険というわけです。

単体の海外旅行保険との違い

「この内容で無料だったら、単体の保険に入る人いなくない?」という話になってくるんですが、補償される上限金額に違いがあります。単体の保険のほうが、手厚いんです。上限金額が大きいんですね。

なので、より重大事件にも備えやすい。

海外旅行保険つきクレジットカードについて、知っておくべきこと

具体的におすすめカードを紹介する前に、いくつか知ってほしいことがあります。

「自動付帯」と「利用付帯」について

カードには、持っているだけで保険が適用される「自動付帯」と、条件を満たしてから適用される「利用付帯」の、2種類があります。

大丈夫。

全然、むずかしくありません。

自動付帯

カードを持っているだけで

旅の出国日から保険が適用開始

利用付帯

旅に関する支払いでカードを利用すると、保険が適用開始

自動付帯は持っているだけで保険が効くのに対し、利用付帯の保険には、開始条件があるわけです。

自動付帯が最高ですね。

でも、利用付帯も全く悪くありません。

条件を満たすのはとても簡単です。

例えば、その旅行で使う航空券を、そのカードで買えばいいだけです。あるいは、空港に行くまでの間にタクシーに乗って、カード支払えば、これでも条件達成。

利用付帯のカードは、保険を使うために、ちゃんと条件達成を忘れないこと。

おすすめは「自動付帯」で「入会金と年会費無料」のカード

おすすめはやはり、徹頭徹尾お金がかからないカードです。

作るのも、維持するのも無料なやつがあります。お守りとして持っているだけでも、保険になります。

「自動付帯」で、無料のカードを、複数枚持つのがおすすめです。

カードは複数枚もちがおすすめ

なぜカードを複数枚もつのがいいのか。

以下が理由です

- 2枚以上あれば、1枚使えなくなってもリスク分散できる

- 補償金額が合算できる

上の理由はわかりやすい。

下の理由について、簡単に説明します。

補償金額が合算できる!

たとえば、Aというカードを1枚持っていたとします。

| ケガの治療費 | |

| カードA | 100万円まで |

Aの補償内容は、ケガの治療費100万円まで。

この場合、治療費が100万を超えた分は補償されません。海外の病院は、旅行者にとって高いことが多く、高額かかることも珍しくありません。

持っているカードがAだけだと、こういうことになります。

そこで、まったく同じようなBというカードも持っているとします。

| ケガの治療費 | |

| カードB | 100万円まで |

カードを2枚持っていると

なんとこうなります。

| ケガの治療費 | |

| カードA | 100万円まで |

| カードB | 100万円まで |

| 合計 | 200万円まで |

それぞれの上限を合算して、200万まで補償されるようになるんです。

3枚、4枚だとさらに増えていきます。

これが、複数枚のカードを持っていくべき理由です。

デメリットは特になし。

なので、無料で持てるやつを複数枚もっていくのが、旅行マンの基本です。

ただし「傷害死亡・後遺障害」だけは合算されないので注意。それ以外の項目は合算されます。これはどのカードにも共通していることです。

保険の適用期間に注意しよう

カードに付いている保険の適用期間は、開始から90日間です。どのカードも大体そう。

90日以内の短期旅行なら問題ありませんが、それ以上の長期旅行だと、単体の保険も検討が必要になってきます。

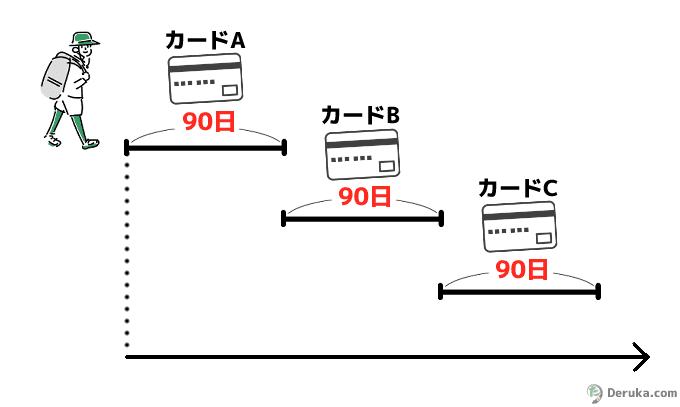

保険の期間を延ばす裏技もある

保険の適用期間を、疑似的に延長させる方法があります。

それは保険の適用期間が切れるタイミングで、別の「利用付帯」のカードを発動させることです。

こんなイメージ。

カードAの期間が切れたら、カードB(利用付帯)を使用して保険適用を開始。それが切れたら、今度はカードC(利用付帯)で…という感じです。

こうすることで、実質的に保険の適用される期間が、伸びていることになります。

カードを複数枚もっていると良い理由が、ここにもあるわけです。

一つ注意してほしいのが、「利用付帯」カードは、出国後の海外決済では保険適用の条件にならない物が大半だということ。

この裏技は、出国後の海外決済でも、保険適用の条件になるカードが必要になります。

それができ、かつ入会金年会費無料のカードが「リクルートカード」です(後述)

おすすめの海外旅行保険つきクレジットカード

具体的に、おすすめのクレジットカードを紹介します。

エポスカード

入会から年会費まで一切が無料。

そして「自動付帯」と、至れり尽くせりなクレジットカード。

旅人の鉄板カードです。

たぶん旅行好きはみんな持ってる。

海外旅行いく人は、とりあえず申し込んでください。それくらいの定番です。

横浜インビテーションカード(ハマカード)

こちらも入会金年会費が無料。

そして「自動付帯」。

リクルートカード

入会金年会費が無料。

「利用付帯」なので条件を満たす必要があります。

出国後の決済でも、保険適用が開始になる珍しいカードです。しかも一人で2枚までつくれる。

カードを作る際の注意点

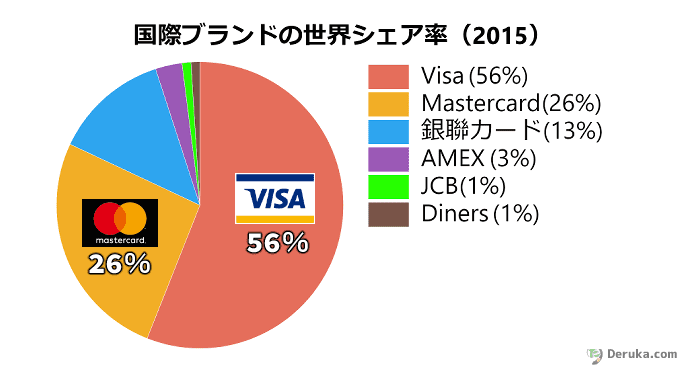

国際ブランドを選ぼう

カードを申し込む際に

「国際ブランドはなににする?」と聞かれます。

<国際ブランドとは>

Visaとか、マスターカードとか。JCBとかそういうの。

※このVisaと、入国許可証のビザは別物です。ややこしいですが、こっちは一企業の名前。

国際ブランドによって、カードの内容が変わったりはしません。お金がかかったりとかも、ありません。

使えるお店の数が違ってきます。

結論をいうと、Visaかマスターカードがおすすめ。使えるお店が圧倒的に多いためです。

世界でのシェア率はこんな感じ。

Visaとマスターカードで、全体の8割を占めています。つまり、カードが使えるお店なら、ほとんどの店でこの二つが使えるということ。

(日本発のJCBは1%…。悲しいですが、海外だと使えないことの方が多いです)

国際ブランドは

Visaかマスターカードを分散させて、両方作ると良いです。

片方が使えなくても、もう片方が使えます。

暗証番号は忘れないようにしよう

申し込む時に、4桁の暗証番号を設定することになります。

支払いの時に入力を求められることがあるので、忘れないようにしましょう。

カードが複数あると、番号を忘れがちなので、管理には気を付けてください。

早めに作ろう

クレジットカードは、申し込んでから実際に使えるまで、すこし時間がかかります。

申し込み

↓

審査

↓

合格

↓

お届け

審査とお届けにどれくらいかかるかは、カード会社によります。全体で1~2週間は見ておいた方がよいです。

旅行前に慌てて作ると焦るので、早めに作っておきましょう。

まとめて管理しないようにしよう

旅行中は、カードはまとめて一か所で管理しないこと。

財布に全部入れて落とすと、一網打尽です。

カードの海外旅行保険で実際に助かった話(体験談)

私は、普段は元気いっぱいのナイスガイなのですが、タイ旅行中に、病院のお世話になったことがあります。

ただの熱だったのですが、一時間の点滴で3万円も取られました(ショックでさらに寝込みそうでした)

ですが、帰国したら

なんと全額返ってきました。

無料のカードの保険で、です。

これって神すぎませんか。

100万とか、そういうのは中々起こらないと思いますが、数万のとかは普通に起こります。その数万が戻ってくると、めちゃくちゃ嬉しい。

まとめ

長くなったのでまとめます。

<要点>

- クレカ付属の保険は良い

- 無料なのにいろいろな費用を90日補償してくれる

- 複数枚を所持がメリットだらけでおすすめ

- Visaとマスターカードが良い

<おすすめカード>(入会金/年会費無料)

こんなところです。

海外旅行保険つきのクレジットカードで万が一に備えよう

海外ではいろんなことが起こりえます。

今まで大丈夫だったから、これからも大丈夫…というのはありません。

「保険なんて。

そんな大ゴト、起こらないでしょ」

…と思うかもしれません。

起きた後では致命傷になりかねない。

起きる前に、備えておくのが保険です。

というか、無料なので備えない理由がありません。絶対に作るべき。

今回は以上です。